Los Fundamentos del Control

El proceso administrativo llega a su "fin" (aunque

bien el proceso en continuo) en la fase de control, que consiste en asegurar

que aquellas metas organizacionales que se establecieron durante la fase de planeación

y organización se cumplan de la mejor manera. Si bien es cierto, el control

puede pensarse como una evaluación comparativa entre la realidad y la

expectativa, donde se pone de lado a lado lo que se esperaba con lo que

realmente ocurre en la práctica.

En mi primera entrada de blog ya hace unos meses, me incline a la analogía

del ajedrez para referirme al proceso administrativo, y el profesor Juan Carlos

Leiva me inclino hacia la analogía de la orquesta. Aunque mi experiencia del

tema se limita a tecladista/pianista de banda, la relación es la misma. De

manera democrática o autoritaria se elige la pieza que se va a tocar, el

arreglo que se va a efectuar y el “rol” de cada músico en el arreglo. El líder asegura

que la orquesta o banda vaya en buen camino, y que la realidad sea exactamente

como la expectativa de cómo tiene que sonar la pieza.

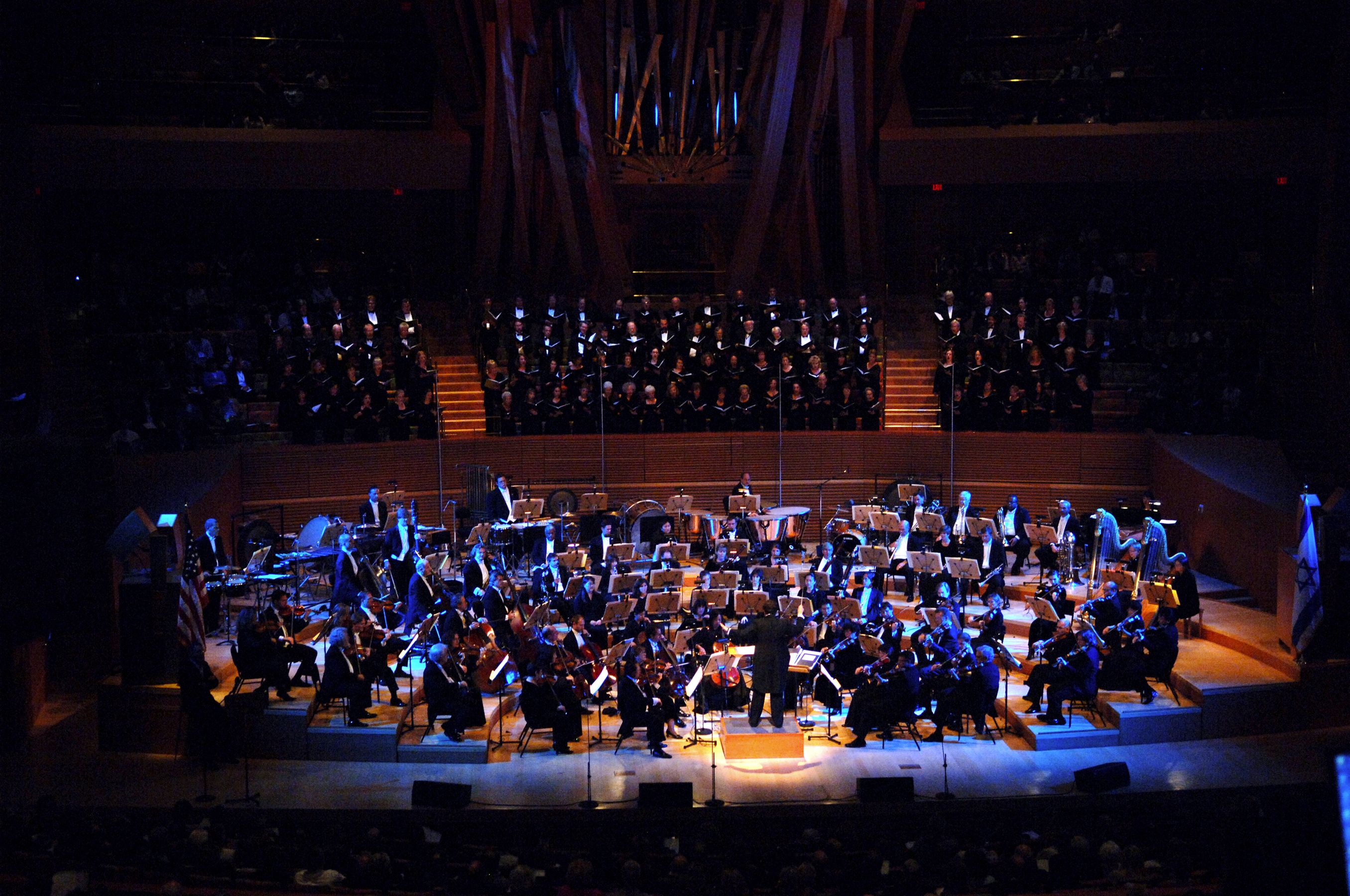

|

| Filarmónica de Los Angeles |

Pero llegar al producto final ideal no es fácil en una banda u

orquesta, por lo cual el control se vuelve fundamental. El líder músico tiene

que proporcionar la atención individual a cada “área” para asegurarse de que el

rendimiento sea el esperado, y tiene que dar a entender que la consistencia lo

es todo. El músico que toca una pieza de la mejor manera tiene que asegurarse

de que va a sonar de igual manera en 5 años si es lo que se espera de él/ella.

El líder de dicho músico tiene que asegurarse que se mantenga la consistencia. Esto,

en relación con el control organizacional, es sin lugar a duda una comparación fiel.

El líder administrativo tiene que estar al tanto del comportamiento de la organización

y asegurarse de que el rendimiento ideal se mantenga por todos los años de operación.

Los Tipos de Control

En la teoría, el proceso de control puede abarcar de

diferentes maneras, a meticulosa escogencia de la administración.

Control

de prealimentación: Aunque el desempeño de un área organizacional

podría ser bueno sin una guía preliminar, los administradores no se toman esos riesgos.

Este tipo de control trata de minimizar cualquier tipo de problema antes de que

ocurra en la práctica real, con el fin de que ningún área cometa errores costos

o que dañen la imagen por bajas en la calidad.

El Almacén Fiscal Agrícola de Cartago, S.A (ALFIASA) nos

proporcionó una guía de los procesos de control que se llevan a cabo en el área

operacional y financiero, lo cual ejemplifica cada tipo de control. En cuanto

el control de prealimentación en el área operativa, ALFIASA se asegura de que

los problemas de mercadería no emerjan más adelante por un mal conteo o por

problemas de revisión de las partidas según la documentación de ingreso. Es por

esto que antes de que se suba cualquier información de inventario al sistema de

control aduanero, se previene cualquier problema al ver que la mercadería esté

en orden.

Control

Concurrente: Los directores de orquesta tienen que

estar presentes a todo momento durante cualquier práctica, porque no hay mejor

manera de detectar problemas en los músicos que cuando están tocando en

conjunto. Esto es el control concurrente, que detecta y previene problemas

mientras se está dando acabo la acción.

En el área financiera de ALFIASA se realizan arqueos

mensuales para verificar que los fondos estén completos y que tengan un buen

manejo. De esta manera se minimizan problemas al final del periodo fiscal en el

cual hay menos fondos de los pronosticados y sin buena manera de determinar

donde se dio el error. Se diferencia del control

de retroalimentación ya que una vez efectuada la parte contable, la revisión

de control viene por parte de la auditoría fiscal.

Control

de retroalimentación: Después de un concierto (los famosos chivos en Costa Rica), las emociones son

casi tan intensas como lo eran en el escenario. Específicamente en el ámbito de

bandas, los músicos pueden bajarse del escenario felices por su desempeño, o

enojados consigo mismos porque no salió exactamente como se esperaba. En mi

experiencia los intercambios entre los músicos suelen ser casi siempre los

mismos después del “chivo”: cortos elogios y admiraciones de lo que ocurrido.

Pero el verdadero análisis de lo que pasó llega en la siguiente práctica, donde

una vez ocurrida la tocada el líder tiene que recordar y corregir aquello que

no salió como debía. Esto es el control de retroalimentación, que trata de

controlar problemas una vez finalizada la acción, cuando ya se ha visto el

funcionamiento.

ALFIASA tiene una auditoria externa que realiza revisiones

en el área operativa, asegurándose del cumplimiento de las normativas emitidas

por parte de la Dirección General de Aduanas. Recalco que la mayoría de las actividades

de control de retroalimentación que realiza ALFIASA en todas sus áreas las

realiza una entidad externa, lo cual es muy provechoso porque pone ojos frescos

a ver la situación interna de la empresa y los pone a comparar con las

expectativas legales de la organización.

La importancia del Control

El

control es la dicotomía entre realidad y expectativa que genera un poderoso

punto de referencia entre lo que ocurre y lo que sería ideal para la organización.

Sin el control no hay manera de que el desempeño constante que lleva a la compleción

de metas se mantenga. Es por esto que la evaluación del rendimiento individual

de cada área de la organización se haga a todo momento, porque es increíblemente

sencillo que un equipo de trabajo se desvié de la visión que tiene el

administrador sobre cómo debería funcionar la empresa.

En las

orquestas y en las bandas, los músicos que llegan ahí están ahí por ser

competentes. Pero el saber tocar no significa mucho a la hora de liderar un

grupo, por lo cual se necesita un líder que tenga el oído para ensamblar. Todos

saben que deberían estar tocando, pero no todos saben cómo debería estar

sonando. Aquellos líderes que tienen el nivel de atención y detalle como para

escuchar 100 músicos y reconocer el error de solo uno son exactamente los que

son capaces de imponer el control para que los cien músicos no se equivoquen. Nadie

se pone a pensar porque una filarmónica es capaz de tocar una canción que aprendió

hace 10 años igual de bien que como lo hizo la primera vez (cuando la memoria y

la practica estaba fresca), porque creen que es algo natural de la misma disciplina

del músico. Pero lo que hay en efecto es un sistema de control que solo un líder

de orquesta puede manejar, ya que requiere que todo músico trate una pieza con

el mismo nivel de atención y desempeño sin variación alguna.

Me parece muy asertiva la definición que da sobre control, como una evaluación comparativa entre la realidad y la expectativa, , donde se pone de lado a lado lo que se esperaba con lo que realmente ocurre en la práctica y comparto esta definición, debido a que aclara la comparación del desempeño real contra algún estándar y así poder medir el buen desempeño de la compañía.

ResponderEliminarTambién me parece muy buena la comparación que hace con la orquesta, ya que nos recuerda que el control no solo esta presente en el proceso administrativo de una compañía, por el contrario, esta o debe estar presente en toda tarea de nuestras vidas cotidianas, por lo tanto, nos deja ver que como futuros empresarios y gerentes debemos ir afinando los procesos y tipos de control en función a las actividades que estemos realizando.

Buenos días Felipe, me parece muy interesante su blog, en esta entrada se toma en cuenta el cuarto paso del proceso administrativo, lo cual es realmente importante y fácil de entender con la analogía que utiliza, la de la filarmónica, ya que se explica en un ejemplo real y bastante complejo, cada parte del proceso y su concepto queda muy claro. Definitivamente el control es el paso más importante de este proceso. Además de acuerdo a los ejemplos expuestos sobre los tres tipos de control, pre alimentación, concurrente y retroalimentación, considero que los ejemplos dados son realmente buenos para explicar cada tipo de control.

ResponderEliminarExcelente aporte Felipe. Bue uso de analogías y ejemplos. Hay empresas donde el control es muy natural, por llamarlo de alguna forma, pues el escrutinio del publico hace que así sea (filarmónica). Pero en otras, donde el publico quizá no sea juez o experto (una entidad financiera) se requieren controles que muchas veces son impuestos por entes externos. En cualquier caso el control es fundamental para que la organización cumpla eficientemente el proceso administrativo y por ende sus objetivos.

ResponderEliminar